在2017年注册会计师审计考试中,审计工作底稿的归档和代理记账是两个高频考点,涉及审计实务的重要环节。以下是对这两个知识点的详细解析。

### 一、审计工作底稿的归档

#### 1. 归档的定义与重要性

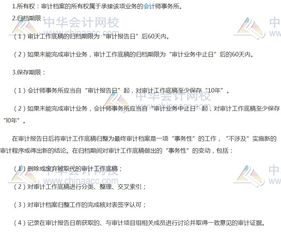

审计工作底稿是审计人员在执行审计程序过程中形成的记录,归档则是将底稿整理、装订并保存的最终步骤。归档确保审计证据的完整性、可追溯性,并为后续审计或监管检查提供依据。根据审计准则,归档工作应在审计报告日后60天内完成。

#### 2. 归档的内容与要求

归档内容包括审计计划、程序记录、分析表、函证、管理层声明书等。归档时需注意:

- **完整性**:所有相关底稿必须纳入,不得遗漏。

- **系统性**:按审计阶段或科目分类,便于检索。

- **保密性**:底稿涉及客户敏感信息,需妥善保管,防止泄露。

- **保存期限**:审计工作底稿应至少保存10年,自审计报告日起计算。

#### 3. 归档的变更与责任

在归档后,如发现遗漏或错误,审计人员可修改底稿,但需记录修改理由、日期及人员。归档责任主要由项目合伙人承担,确保底稿符合准则要求。

### 二、代理记账

#### 1. 代理记账的概念与适用范围

代理记账是指会计师事务所或其他专业机构为客户提供会计核算、报表编制等服务。在审计中,代理记账可能影响独立性,需谨慎处理。常见于中小企业审计场景。

#### 2. 代理记账对审计的影响

- **独立性风险**:如果会计师事务所同时提供审计和代理记账服务,可能导致自我评价威胁,影响审计客观性。根据职业道德准则,需采取防范措施,如由不同团队执行服务。

- **审计证据可靠性**:代理记账生成的会计记录是审计证据来源,审计人员需评估其可靠性,必要时执行额外程序验证。

#### 3. 实务操作要点

在审计涉及代理记账的客户时,审计人员应:

- 评估代理记账机构的专业胜任能力和内部控制。

- 获取代理记账协议及相关文档,审查记账过程的合规性。

- 在审计工作底稿中记录代理记账事项的评估和处理,以支持审计结论。

### 结语

审计工作底稿的归档和代理记账是审计考试中的关键考点,考生应掌握归档的时间、内容要求,以及代理记账对独立性和证据的影响。通过实例练习和准则理解,可提升应试能力,为职业发展奠定基础。